事業計画書「Ⅲ.数値計画」

本記事では、事業計画書の項目「Ⅲ.数値計画」について解説します。

事業計画書とは?という方は、以下の「事業計画書」カテゴリ記事からご参照ください。

https://tri-support.com/archives/category/company/strategy

数値計画は事業計画書において、目標達成のための羅針盤となるものです。

抽象的な目標を、具体的な数値で示すことで、事業の進捗状況を客観的に評価し、必要な是正措置を講じることができます。

特に、貸借対照表と損益計算書は、事業の財務状況を把握する上で最も重要なツールであり、数値計画において中核的な役割を果たします。

以下では、貸借対照表と損益計算書についての基礎知識を解説します。

貸借対照表に基づく数値計画

※貸借対照表サンプル

貸借対照表は、ある時点における企業の財産と負債の状況を示す表です。

- 資産:現金、売掛金、棚卸資産など、企業が所有する経済的資源

- 負債:借入金、未払金など、企業が外部から借りているお金

- 純資産:資本金、剰余金など、企業の所有者の資本

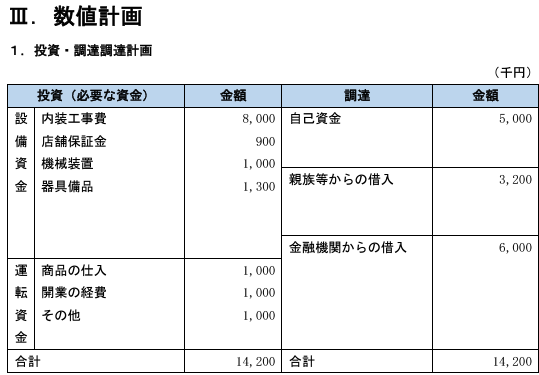

貸借対照表に基づいた数値計画では、以下の項目について計画を立てます。

- 固定資産:設備投資計画、減価償却費の算定

- 運転資金:売掛金回収期間、棚卸期間の算定

- 負債:借入金の返済計画、有利子負債比率の管理

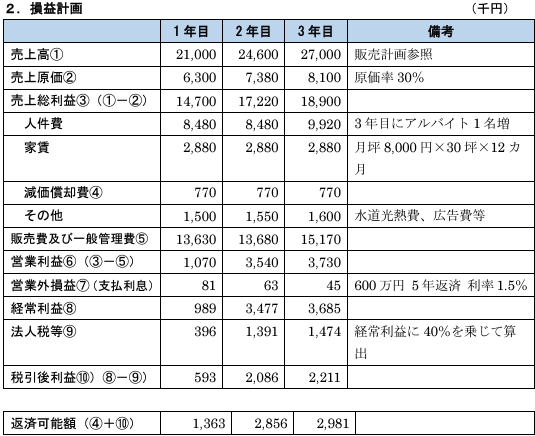

損益計算書に基づく数値計画

※損益計算書サンプル

損益計算書は、一定期間における企業の収益と費用を示す表です。

- 売上高:商品やサービスの販売によって得られた収入

- 売上原価:商品の製造費用や販売費用

- 販管費:販売費と一般管理費の合計

- 営業利益:売上高から売上原価と販管費を差し引いた利益

- 経常利益:営業利益に営業外収益から営業外費用を差し引いた利益

- 当期純利益:経常利益に特別利益から特別損失を差し引いた利益

損益計算書に基づいた数値計画では、以下の項目について計画を立てます。

- 売上高:売上目標の設定、顧客獲得戦略など

- 売上原価:原材料費の削減、生産性の向上など

- 販管費:広告宣伝費の配分、人件費の管理など

- 利益率:売上高利益率、経常利益率、当期純利益率の目標設定など

数値計画の作成と実行

数値計画を作成する際には、以下の点に注意しましょう。

- 現実性

数値計画は、達成可能な数値目標を設定する必要があります。

どちらかというと、希望的観測よりは厳しめな状況になることを想定した計画にしましょう。

同時に、どのようなリスクがあるかを洗い出して、リスクマネジメントすることにも繋がります。 - 具体性

具体的な数値と達成期間を示す必要があります。

一般的には、短期計画として1年単位、中期計画として3年~5年、長期計画として10年などの期間で計画を立てることが多いですが、昨今の外部環境要因の変動サイクルの早さを考えると、まずは3年程度先までの計画を立てることを考えましょう。 - 整合性

各数値計画が相互に矛盾しないようにしましょう。

例えば2年目で社員を増やすのであれば、まずは人件費(費用)が増えます。そこで利益率をキープするのであれば、売上・利益を向上させる施策を考えておかなければいけません。

数値計画を実行する際には、定期的に進捗状況を評価し、必要に応じて計画を修正することが重要です。

経営者は数字に強くなければいけない

経営者が数字に強いことは、企業の成功に不可欠な要素です。

損益計算書や貸借対照表といった財務諸表は、企業の健康状態を映し出す鏡のようなものです。

これらの数字を読み解く力こそが、経営者が適切な意思決定を行い、企業を成長させるための羅針盤となるのです。

なぜ数字が重要なのか?

経営において「数字」は超重要です。

貸借対照表や損益計算書といった財務会計分野だけではなく、生産性を図ったり目標を立てたり。

経営に関することを数字で定量的に把握する必要があります。

一例としては、以下のようなシーンで活用することができます。

- 現状把握

数字は、企業の現状を客観的に示します。売上高が伸びているのか、利益率が低下しているのか、資金繰りはどうかなど、具体的な数値に基づいて現状を把握することで、問題点や改善点を見つけ出すことができます。 - 目標設定

数字目標を設定することで、従業員に共通の目標意識を持たせ、組織全体のモチベーションを高めることができます。また、進捗状況を定量的に評価することで、目標達成に向けての努力を促すことができます。 - 意思決定

投資、採用、新製品開発など、経営上の重要な意思決定は、数値に基づいて行うべきです。数字を分析することで、リスクを最小化し、より確実な判断を下すことができます。 - 外部関係者とのコミュニケーション

銀行、投資家、取引先など、外部関係者との交渉において、数字は説得力のある材料となります。財務状況を正確に伝えることで、信頼関係を築き、必要な資金調達や取引を行うことができます。 - 問題解決

数字の変動を分析することで、問題の原因を特定し、適切な対策を講じることができます。例えば、売上高が減少した場合、原因を製品の競争力低下、マーケティング活動の不十分など、様々な角度から分析し、改善策を検討することができます。

必要なのは「簿記3級程度の知識」と「数字で把握・分析する力」

上記の通り、事業を数字で把握・管理することは非常に重要ですが、一方で必ずしも経営者が「数字のプロ」である必要はありません。

財務諸表の基礎知識、すなわち損益計算書や貸借対照表、キャッシュフロー計算書は何ぞや?という理解から、減価償却や利益の違いなどについては、簿記3級程度の知識があれば、最低限はカバーできるでしょう。

また、併せて必要な力が「数字で経営状態を把握・分析する力」です。

売上や利益、費用などの数字の変動要因を分析し、その意味を解釈する力が経営者には必要になってきます。

そのためにも、定期的に財務データをチェックすることがおすすめです。

必要に応じて、会計士や税理士、あるいは財務部門と連携し、定期的に財務データをチェックすることで、変化にいち早く気づくことができれば、適切な対応を取ることができるでしょう。

おわりに

数値計画については、一朝一夕でできるものではありません。

是非、自身が納得して「これでイケる!」というところまで計画を練っていただきたいと思います。

中には、「数字は苦手で…」という方もいるかもしれませんが…そこは「社長の義務」と思って諦めて勉強してください(笑)

会社が大きくなって経理部門を設置したり、帳票入力を外部委託したりしてある程度手放すことはできるかもしれませんが、報告されてくる数字をもとに経営判断するのは社長の仕事であり、やはりそこでは、数字の意味を理解する必要があります。

本記事が、経営の数字に興味を持つきっかけとなれば幸いです。

事業計画書作成のご相談はこちら