本記事では、代表的な会社である株式会社の設立手続きについて解説します。

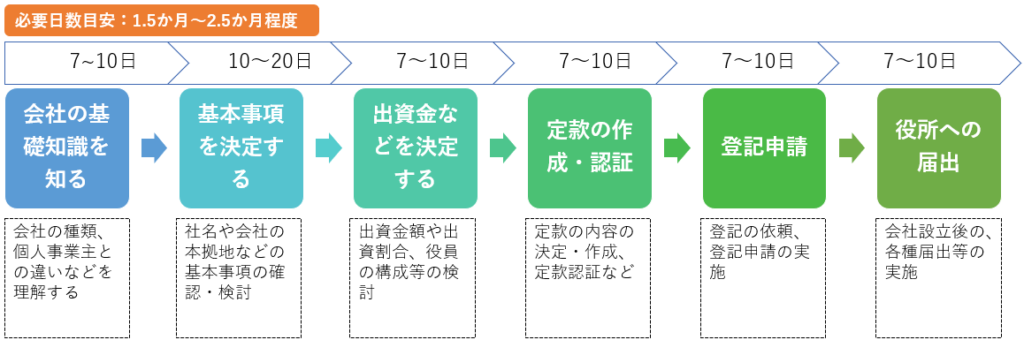

会社設立までの流れ

会社設立までの流れは以下の通りです。

順にそれぞれの項目について解説していきます。

0.会社設立の基礎知識を知る

自分でビジネスをしたい、と思ったときに、イコール株式会社を設立する、と思われることが多いかもしれませんが、実際には個人事業主という選択肢もあります。

また、会社(法人)を設立するにしても、株式会社のほか合同会社、合資会社、合名会社。

または社団や財団といった選択肢もあります。

まずはこれから起業家として事業を展開していくにあたり、どのような会社の種類があり、自分が行おうとしているビジネスにはどの形態が適しているのかを理解した上で選択する必要があります。

会社設立の基礎知識については、以下をご参照ください。

1.基本事項を決定する

ここからが具体的な法人の設立手続きとなります。

まずは、会社の形態が決まったら、基本事項を決定します。

ここで決める基本事項は、定款の記載事項となるため、しっかり検討することが必要です。

※定款とは:会社や法人の組織や運営に関する基本的なルールを定めた書類のこと

基本事項の項目とポイント

| 基本事項 | ポイント |

| 会社名(商号) | ・使用できる文字の種類が決められている ・同一・類似商号は使用できない |

| 会社の事業目的 | ・事業によっては許認可が必要 ・将来的に行う可能性がある事業も記載する ・不要な事業は記載しない |

| 本店住所 | ・シェアオフィスなどの場合は印象に影響がある可能性あり |

| 事業年度 | ・多くは4月1日~3月31日 ・設立タイミングによっては事業年度に影響があるので要考慮 |

| 資本金総額 | ・法律上は1円でも可能だが実際は無理がある ・株式会社の創業時資本金の平均は550万円程度 ・1,000万円以上の場合は設立年度から消費税が課税される |

| 株主情報(氏名/住所/出資額/株数) | ー |

| 1株当たり金額 | 1万円、5万円など割り切れる金額が多い |

| 発行する株式数 | 資本金総額÷1株当たり金額 |

| 発行可能株式総数 | 設立時の株式数×4 |

| 株式譲渡制限の有無 | ・株式の譲渡制限を設定するかどうか ・例えば家族経営や中小規模の場合は譲渡制限を付けることが多い |

| 株式の譲渡を承認する機関 | 取締役会/株主総会など |

| 代表取締役情報(氏名/住所) | ー |

| 監査役情報(氏名/住所) | ー |

| 取締役の任期 | 原則2年 |

| 監査役の任期 | 原則4年 |

2.出資金(資本金)などを決定する

出資金は株式会社において、出資者から集めた元手のお金です。

会計上は資本金と言います。

起業にあたり銀行などから融資などで借り入れたお金は、利息を付けて返済する義務がありますが、資本金は返済義務がありません。

そのため、安定的に事業を運営するには必要不可欠であり、基本的には「多いに越したことはない」お金となります。

ただし、次項に記載の通り資本金額によって課税額が変わるので、適切な金額を設定する必要があります。

資本金額決定のポイント

- 税金面

資本金が1,000万円を超えると、設立年度から消費税の支払いが発生します。

そのため、節税の観点からは1,000万円未満が妥当、と言えます。 - 信用力の観点

新会社法では資本金の最低資本金制度が撤廃されたため、法律上は資本金が1円の「1円起業」も可能です。

ただし、資本金の額は会社の信用度を図る一つの基準となるため、少なすぎると信用度が低いと判断されかねません。

また、会社によっては取引基準として、相手の資本金額を基準の一つとしている会社もあります。 - 許認可を取得する際の条件

許認可の種類によっては、資本金額の要件がある許認可もあります。

例えば、一般労働者派遣業は「自己資本金額2,000万円」という要件があります。

営む事業に必要な許認可を事前に把握し、資本金要件の有無と金額は確認しておく必要があります。

3.定款の作成・認証

定款は会社の基本的なルールを定めたものであり、会社設立の際には必須の書類です。

会社の設立は登記をもって正式に成立しますが、そのベースとなるのが定款です。

言い換えれば、公的に「所在地がどこで」「何という会社名で」「どんな事業を営んでいる会社か」ということを証明するための書類が定款というわけです。

定款に記載する事項としては、前述「基本事項の項目」に列挙した項目が、定款記載事項となります。

定款を作成したら、公証人による認証を受ける必要があります。

公証人とは、法務局に所属する公務員のことを指し、認証とは、定款の記載内容に誤字脱字の間違いなどがないか、記載漏れがないか、などをチェックしてもらうことを言います。

4.登記申請

定款の作成・認証が終わったら、登記となります。

この登記をもって、正式に会社の設立となります。

登記については、(自分でできないこともないですが)司法書士に依頼することが一般的です。

なぜならば、登記申請は非常に複雑かつ正確性を求められるためです。

申請書類は10種類以上あり、しかもそれらについて押印する印鑑の種類、押印する場所が異なっていたりします。

しかも押印内容に不備があって修正があったりすると、それにより時間がかかってしまい、会社の設立日が遅れてしまう、なんてことにもなりかねません。

依頼料を支払ってでも、専門家に依頼するのがおすすめです。

役所への届け出(設立後の手続き)

登記をもって会社はめでたく設立となりますが、それで終わりではありません。

設立後は主に「税金関連手続き」「労務関連手続き」の2つが必要となります。

以下では、必要な書類の概要のみ紹介します。

- 税金関連手続き

| 書類名 | 内容 | 提出先 |

| 法人設立届出書 | 設立した会社の基本的な内容を税務署に通知するための書類。 | 税務署 |

| 給与支払事務所等の開設届出書 | 源泉徴収のため。給与等の支払いが開始したことを税務署に通知するための書類 | 税務署 |

| 源泉所得税の納期の特例の承認に関する申請書 | 役員社員が10人未満の場合、源泉徴収した所得税を年2回にまとめられる(通常は毎月) | 税務署 |

| 青色申告の承認申請書 | ・赤字を9年間繰り越し、黒字と相殺できる・赤字を前年の黒字と相殺し、税金の還付を受けられる・30万円未満の固定資産の取得原価を全額償却(経費扱い)することができる | 税務署 |

| 消費税課税事業者選択届出書 | 1期目に多額の設備投資を行う場合 | 税務署 |

| 消費税簡易課税制度選択届出書 | 特定の業種の場合 | 税務署 |

- 労務関連手続き

| 書類名 | 提出先 |

| 健康保険・厚生年金保険新規適用届 | 年金事務所 |

| 健康保険・厚生年金保険被保険者資格取得届 | 年金事務所 |

| 健康保険被扶養者(異動)届 | 年金事務所 |

| 国民年金第3号被保険者資格取得届 | 年金事務所 |

| 適用事業報告書 | 労働基準監督署 |

| 労働保険 保険関係成立届 | 労働基準監督署 |

| 労働保険概算保険料申告書 | 労働基準監督署 |

| 雇用保険適用事業所設置届 | 税務署 |

| 雇用保険被保険者資格取得届 | 郵便局、金融機関 |

まとめ

本記事では、会社設立の手続きの流れの概要について解説しました。

本記事を読めば自分で会社設立手続きができる、というよりは、「会社設立にどのような手続き・流れとなるかの全体像を理解した上で、専門家に依頼するための最低限の知識」という位置づけと思っていただけると幸いです。

本記事が、これから会社設立をお考えの起業家の皆様のお役に立れば幸いです。

会社設立に関するご依頼・お問い合わせ

Tri-Support行政書士事務所では、株式会社・合同会社の設立に関するご相談・ご依頼を受け付けております。

お気軽にご相談ください。